投資信託を選ぶとき、「信託報酬は低い方がいい」と聞くけど、具体的にどうやって比較したらいいかわからない、乗り換え判断の仕方が不安、などの悩みがあると思います。

また、難しい言葉の“管理費用”、“実質コスト”、“TER(総経費率)”と用語が入り乱れ、比較の途中で手が止まりがちです。

ここでは、手作業の深掘りを省きつつ、それでも投資信託のコストを比較できる“最短ルート”を提示します。

はじめての方でも、数クリックで候補を絞り、短時間で意思決定まで進められるように方法を紹介します。

到達点:数クリックで候補を絞り、30分で意思決定できる“現実的な最短動線”を持つ

対象読者:新NISAやiDeCoで投信を始めた・始めたい方

✅ 同じベンチマークなら、信託報酬(=管理費用)が低いものを基本優先

✅ 運用報告書を1本ずつ読む必要はなし。まずは楽天「投信スーパーサーチ」やSBI「ファンド比較」で一括抽出→横並びにして上位3本へ絞る。

✅ 信託報酬(+TER)×規模×実績でふるいにかける

✅ 異なる指数は厳密比較不可。ただし「長期年率リターン − 信託報酬」≒ざっくり実質利回りで優先度付けは可能

それでは早速始めましょう。

目次

はじめに:なぜ今、信託報酬を見直すのか

投資信託の成果は、市場のリターンから費用(コスト)を差し引いたものです。

費用は目に見えにくいのに、確実に成績を削ります。

長期・積立ほど、わずか0.1%の差が複利で効いて、10年・20年・30年で生活実感のある金額差になります。

本記事は、用語をひもとき、比較の軸を一本に揃え、ツールで一括抽出 → 短時間で横並び判断へ導く“現実解”を示します。

用語を理解する:信託報酬・実質コスト・TER

まず押さえたいのは、信託報酬=毎日かかる基本コストということ。

一方で、売買委託手数料や監査費用など“その他費用”もあり、これらまで含めた“実態の負担”を表す指標がTER(総経費率)です。

2024年4月からは交付目論見書にTERが記載されるようになり(段階導入)、以前のように“運用報告書を一本ずつ開かないと見えない”状態からの改善が進んでいます。

入口では信託報酬で粗選別し、違和感のある銘柄だけ運用報告書で補完する、がいまの実務的バランスです。

(補足:金融庁の座談会でも、実質コスト=運用報告書で初めて分かる“隠れコスト”と整理されています。今は概念として把握しておけば十分です。)

“手間をかけない”比較の動線

ベンチマーク(指数)を決める

全世界・先進国・S&P500・国内・新興国・債券(為替ヘッジ有無)など、ベンチマーク(指数)を先に固定。

同じ土俵で比べるだけで比較ミスが激減します。

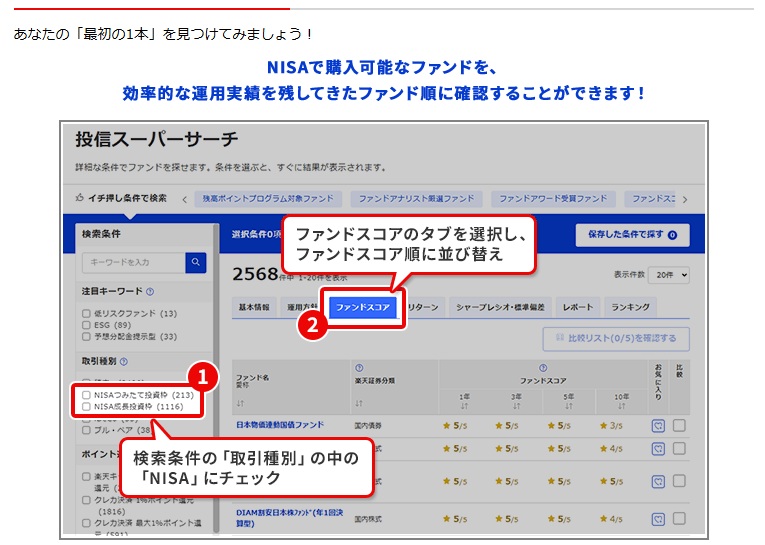

楽天「投信スーパーサーチ」で低コスト順

楽天「投信スーパーサーチ」で、条件を指定し、管理費用(信託報酬)やTERの低い順に並べ替え、上位3本をマイリスト保存。

スマホ向けガイドも整っており、検索条件の保存・並び替えまで数タップです。

SBI「ファンド比較」で横並びチェック

楽天で拾った3本をSBI証券の投資信託パワーサーチ比較画面に投入。

信託報酬(+TER)・純資産・トータルリターンなどを同一画面で確認し、さらに絞り込みます(最大5本比較可)。

第三者サイトで位置づけを確認

Ibbotson(モーニングスター系)の検索・ランキングで、カテゴリー内の相対位置や資金流入の傾向を第三者視点でチェック。

証券会社ごとの“見せ方バイアス”をならしてくれます。

ここまでで10〜15分。“同じ指数×低コスト×規模×実績”という総合点で候補が自然に1本へ絞れてきます。

“同じ指数”の最終選定:コアの見方は3点

最後は、次の3点に集中してください。

①コスト:信託報酬(+見られるならTER)。同指数なら低いほど有利。

②規模:純資産と資金流入の安定感。極端に小さい規模は継続性が読みにくい。

③運用の上手さ:指数との乖離が小さいか。

この総合点で積立の行き先を切り替えるのが基本線です。

既存保有は、課税・売買コスト・NISAの扱いを踏まえ、新規資金で“より良い方”の比率を増やすのがミスの少ない方法です。

異なる指数の“ざっくり比較”:優先度をつける道具として

S&P500と全世界、新興国と先進国――指数が違えば厳密比較はできません。

それでも意思決定の優先度付けは可能です。

各候補の長期年率リターン(可能な限り長期)から信託報酬を引いて、「ざっくり実質利回り」を作り、どちらを厚めに配分するか決めましょう。

例:

A(全世界)= 7.0% − 0.10% ≒ 6.9%

B(S&P500)= 7.5% − 0.08% ≒ 7.42%。

もちろん、過去は未来を保証しませんし、為替・指数構造・ヘッジ有無の差で歪みます。

だからこれは“優先度を決める道具”と割り切り、最終的には資産配分設計で整えましょう。

0.1%差を金額の感覚に落とす

初期100万円+毎月3万円を年5%想定で20年積み立てると、信託報酬0.1%差だけで最終評価額の差は概ね20万円前後。

30年なら50万円超も変わります。

日々の実感では小さい数字でも、長期の複利では“将来の可処分所得”を動かす規模の違いになります。

だからこそ、同指数なら低コストという原則を、静かに・確実に積み上げる価値があるのです。

よくある迷いと向き合う:実務アドバイス

販売会社の強調ポイントは“主役”にしない。

キャンペーンは条件変更の余地があります。

まずは本体コストの低さで勝つ銘柄を先に決め、ポイントは副次的メリットとして扱いましょう。

乗り換えが怖いなら、つみたて先だけをまずは最適化。

既存保有は、売却益課税や手数料、NISA枠が売却で戻らない点を踏まえ、新規資金やボーナスで“より良い方”の比率を増やす。焦らず、しかし確実に。

実質コストの深掘りは“必要時だけ”。

まずは信託報酬(+TER)×規模×実績の三点で80点の意思決定を行い、違和感がある銘柄だけ運用報告書で100点に近づける——これで十分に戦えます。

今日からできる30分タスク(実行テンプレ)

1~5分目:ベンチマーク(指数)を決める。

5〜15分目:楽天「投信スーパーサーチ」で該当カテゴリを低コスト順に並べ、上位3本を保存。

15~20分目:SBI「ファンド比較」で3本を横並びし、コスト・規模・成績で仮1位を決定。

20~30分目:Ibbotsonの検索/ランキングで外部視点を当て、積立の行き先を切り替える。

この流れなら、運用報告書を毎回読み込む手間から解放されつつ、コスト起因の“じわじわロスを確実に圧縮できます。

まとめ

(1)指数を決める →

(2)ツールで一括抽出 →

(3)信託報酬(+TER)×規模×実績で総合判断 →

(4)積立先から静かに最適化

という道筋をご紹介しました。

“最安=常に正解”ではないものの、同じ指数なら低コストという行動習慣は、長期で期待値の高い生活習慣。

今日の30分が、10年後・20年後に自由度の高い選択肢を増やします。

淡々と、でも確実に最適化していきましょう。

補足:本記事は下記のリンクを参考にしています。

金融庁「つみたてNISA座談会」:実質コスト=運用報告書で初めて分かる“隠れコスト”に言及。

楽天証券「投信スーパーサーチ」使い方ガイド(PC/スマホ):条件保存・並べ替え・低コスト順での抽出。

SBI証券「ファンド比較」操作ガイド:最大5本の同時比較で、コスト・規模・成績を横並び確認。

Ibbotson/Morningstar(国内籍投信の検索・ランキング):第三者視点でカテゴリー内の相対位置を確認