複利と単利でそんなに違いが出るの?

複利の計算方法やおすすめのシュミレーションサイトは?

おすすめの金融商品とやり方・注意すべきポイントを教えてほしい。。。

そんな疑問に、複利運用で資産形成してきた私が回答いたします。

目次

複利運用の効果をグラフで解説

結論:複利は「

複利は元本だけでなく、運用益を再投資して増えていく過程を言います。

順に効果を説明していきますので、まずは、こちらをご覧ください。

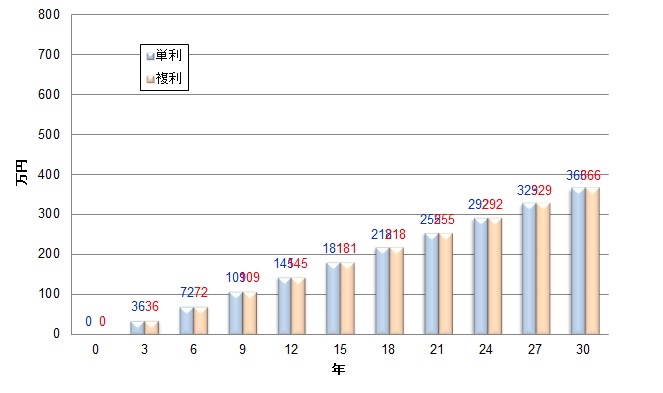

ケース1:低利率 ~0.1%~

上記は、利率が0.1%のときですが、単利と複利で大差ないですね。

従って定期預金のような比較的低い利率で運用していく人は、ほとんど単利-複利を意識しなくてよいでしょう。

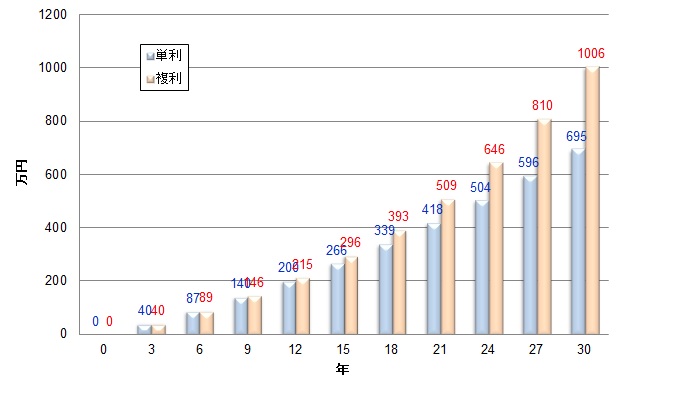

ケース2:利率を増やすと? ~6%~

一方で、上記は利率を6%に上げた場合(積立額:1万円/月)です。

これだとかなり変わりますね。

複利運用で30年後に300万円程の差が出ていることがわかります。

従って「利率」が高いほど、複利効果の恩恵が受けられます。

もうひとつの注目ポイントは、「運用期間」です。

グラフから、期間が長ければ長いほど、複利-単利差が拡大していることが見て取れます。

従って複利効果を得るためには、利率と運用期間が重要な要素といえるでしょう。

※ もし、あなたが若くして複利の効果に気付けたら、かなりラッキーです。

複利効果と運用率を上げる勉強を行えば、時間を味方につけて資産形成していくことが可能だからです。

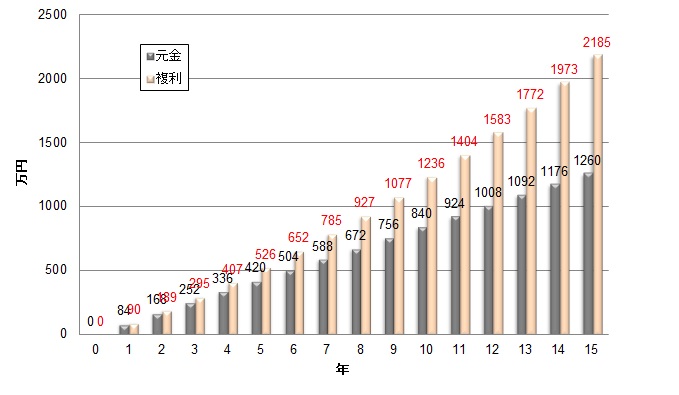

ケース3:50歳からでも定年までに2000万円貯められる?

⇒ まだ間に合います。

今の貯蓄が0であっても、運用を学んで実績すれば、十分に2000万円を貯めることは可能です。

例えば下記の条件です。 「65歳定年までの15年間、毎月7万積立、運用益6%で投資する」

グラフのとおり、毎月7万, 6%運用を行えば、15年後に2000万円を超えることがわかります。

毎月7万円はそれなりの金額ですが、50代のサラリーマンで家計の見直しを行えば十分可能ではないでしょうか。

尚、運用利回りの年間6%もS&P500のようなインデックスファンドに投資すれば、十分に現実的な数字です。

(1952-2019年:平均年率7.3%)

複利運用のおすすめシュミレーションサイト2選

複利運用のシュミレーションサイトで便利なのは下記二つですね。

①金融庁のHP

他のサイトよりも元本と運用益の推移が一目瞭然でわかりやすいです。

積立額、利回り、積立期間を入力するするとシュミレーション結果がグラフ化されます。

②明治安田生命のHP

金融庁のHPよりも詳細なシュミレーションが可能です。

取り崩し額を入力すれば、資産が何年持つかなどの計算もできます。

複利運用のおすすめの金融商品とやり方

複利効果を活かすおすすめの金融商品は上場投資信託(ETF)と個別株です。

① 上場投資信託(ETF)

② 個別株

なぜよいか。自動で再投資されて複利効果が働くからです。

一般的にETFや企業が稼いだ儲けは、(1)「分配金 or 配当で還元」されるか (2)「内部留保」されます。

(2)の「内部留保」は、各企業で次の事業投資に使われるため、複利効果が働きます。

今の企業の配当性向は3割程度のところが多いので、毎年の利益の7割程度は再投資される計算です。

次に上場投資信託と個別株の特徴と簡単なやり方を説明します。

① 上場投資信託(ETF)

特に初心者に向いてます。個別株を複数集めてパッケージ化した商品ですね。

安い保有コストを武器に50年以上の運用実績があり、ファンドの選定、リバランスを行うなど基礎的なことを習得して運用すれば、収益が安定しやくリスクもコントールしやすいです。

初心者にとって最も難易度が低く、実績を出しやすい手法と言えるでしょう。

やり方の流れは、証券口座に口座開設 ⇒ ポートフォリオ設定(株式、債券、現金割合)⇒ ファンド選定 ⇒ 購入 ⇒ 定期的にリバランスする です。

詳細を知りたい方は別記事で紹介してますのでどうぞ。

ちなみに、分配金の支払回数が大きすぎるところは注意しましょう(例:毎月分配など)。

年に2回以下が理想ですね。

分配金は一見、嬉しいですが、NISA枠以上であれば、受け取るにも再投資するにも税金やコストがかかって長期的には利益が減ってしまうので注意が必要です。

② 個別株

少々上級者向けです。上場投資信託(ETF)を複数年実行し、投資の基礎を学んでから行うことをおすすめします。

ETFに比べて、個別企業の選定リスクがある分、企業分析を行う必要が出てきます。

ただ、きちんと銘柄選定ができて、かつ株価変動に対する心構えをしっかりと身についていれば、ETF以上の結果を出すことも可能です。(個別株投資の勉強方法は別記事で解説してます)

やり方の流れは、証券口座に口座開設 ⇒ 企業スクリーニング ⇒ ピックアップした企業の財務分析 ⇒ 銘柄選定 ⇒ 購入する です。

個別株の購入判断のためには、その企業を1株あたりいくらで買えばよいか概算できるようになる必要があります。

まとめ

複利の説明とおすすめ商品を紹介しました。

資産形成において複利運用の理解は必須ではありませんが、長期投資をする上では大きな差が出ます。

是非、時間を味方につけて取り組んでみてください。

本記事が少しでも読者の役に立てれば幸いです。