効果的な節約方法を知りたい。

1年でどれくらい貯められるだろうか。

さらに増やすにはどうしたらいい?

そんな疑問に効果的な節約法と投資方法をご紹介します。

目次

私は、25歳で会社に就職すると同時に節約と投資を行ってきました。

その結果、38歳の今では数千万円の純資産を貯めることができております。

就職、独身生活、結婚、子育てを経る中で様々な節約・投資方法を実践してきました。

その中で効果的だった思える節約に対する考え方・方法を紹介していきます。

1.節約する

お金を殖やしていくのに当たって、ベースとなるのは節約です。

では、一体何から節約すればよいのでしょうか。

最初に節約を考えるべき3項目

節約対象の好き嫌いは別にして最も効果的なのは、支出比率が多くなりがちで毎月一定額発生する①家②車③保険の3大固定費を見直すことです。

①家

②車

③保険

家

手取り収入の3割以下に抑えることが目安です。

収入が20万円だったら家賃6万以下ですね。

節約のコツは徹底的に物件を比較することです。これに尽きます。

ホームズ、SUUMO、アットホームで納得できる物件を選びましょう。

ちなみに家を買う場合は、資産になる家を選び、住宅ローンの返済額は収入の3割を超えないようにしましょう。

※資産になる家=いつでも貸せる家、いつでも売れる家

(購入物件の選び方は別記事で解説しています)

車

車は購入時だけではなく、維持費も多くかかります。

駐車場代、保険代、重量税、車検費、ガソリン代などですね。

もし、都心近郊に住んでいて月1回程度しか使用しないのであれば、カーシェアリングの方がお得になる場合がほとんどです。

タイムズやオリックスのカーシェアの利用を検討しましょう。

地方に住んでいて、車が必須の方もいると思います。そういった方は、中古車を軸に検討してみましょう。

(”新車に人生の楽しみを捧げている”方には強制はしません。。。)

ちなみに私は、今でも30万円で買った2009年式カローラアクシオに乗っています。

保険

必要なもの以外は全て解約しましょう。

例えば、独身なのに生命保険に入ってもあまり意味はありません。

また、医療保険もある程度貯金がある人は不要です(日本には高額療養費医療制度があります)。

入ったしても都道府県民共済などコスパがよいものを選びましょう。

学資保険とかも、正直、おすすめできません。

年利回りが1%以下のものが多く、後述するインデックスの積み立てNISAで投資していった方が遥かにお金が増えるからです。

唯一、人に薦める保険は個人賠償責任保険です。

年2000円くらいで1億円までの日常生活の賠償責任を補償してくれます。(何とコスパがよいのでしょう!)

変動費削減は支出記録をつけるのがコツ

固定費の次は、食費、通信費、雑費、レジャー費などの変動費を見直します。

最も大事なのは、「月一で支出をチェックする」です。

振り返りさえすれば、次の月に支出をなるべく減らそうという心理が働くからです。

おすすめは家計簿をつけることですね。

ただ、私の場合、手書きやエクセルで家計簿をつけることは1ヶ月で挫折しました。。。

面倒になって続かなかったからです。

私のようなめんどくさがり屋さんにおすすめなのが下記の2点です。

クレカ払いに支出を集中し、月に一回、支払い明細を確認

私が節約開始初期の頃から現在まで行っている方法です。

クレジットカード明細を確認すれば、一覧表で月の支出が金額別にわかります。

この方法で、無用な継続コストをどれだけカットできたかわかりません。

別に立派な家計簿にまとめなくても、月一で各支出をチェックするだけでもずいぶん効果があります。

スマホアプリで家計簿を自動作成

ここ数年で有益な家計簿アプリがたくさん出てきました。

例えば、マネーフォワード、家計簿Zaim、Moneytreeなどですね。(基本的に利用料は無料です)

これらアプリの特徴は、自分が持っている銀行口座、証券口座、クレカなどと連携でき、自動で月の費目別支出や現在資産を一目瞭然にまとめてくれます。

ちなみに私はマネーフォワードを使ってますが、家計管理する手間が劇的に減りました。

このアプリのおかげで、自分がいくら資産を持っているかも、すぐに答えられる状況です。(支出や口座情報などは毎日更新されます)

変動費の節約方法

基本的に現金払いはしないようにしましょう。

QRコード払いやクレカなどのキャッシュレス決済を行えば、0.5%~2%ぐらいの還元率はコンスタントに取れます。

キャッシュレス決済のおすすめ

おすすめはpaypay, 楽天pay, LINE pay などのQRコード決済です。

クレカチャージと組み合わせれば、クレカのみよりもポイント付与が1%程度上がります。

尚、QRコード決済は、定期的にキャンペーンを実施しており、時期や店舗により5~10%のポイントがつく期間もあります。

是非チェックしておきましょう。

私はpaypayと楽天payを多用してます。

楽天SPU他を利用(楽天経済圏で生活)

1年前まで、私はネットで商品を買う際はアマゾンや価格コムを利用していました。

特に日用品や小型家電などは、アマゾンより安いものはないと信じていたからです。

ところが、楽天SPUを始めとする楽天ポイントを含めて考えると、楽天ECサイトで購入した方がお得になるケースが多いことを知りました。

(楽天SPUとは、楽天が独自に行っているポイントアップサービスで、事前に所定の条件をクリアしておけば、 買う人別の条件に合わせて1~16%のポイントがつく制度です。)

例えば、次の商品を購入することを考えてみましょう。

商品:「ipad 10.2インチ wifi32GB スペースグレイ 第7世代」

アマゾン :38,270円 (ポイント383円) ⇒ 実質37,887円)

楽天 :39,480円 (ポイント10,264円 ⇒ 実質29,216円)

楽天ECサイトの場合、SPUの他に「買い回り10%」および「5と0の付く日」を駆使すると私の場合、totalで26%のポイントが付きます。

実質29,216円で購入でき、アマゾンよりも8,671円も安く買える計算です。

楽天ポイントを駆使すれば、かなり節約できることがわかりますね。

ただし、楽天ポイントを貯める際に下記に注意が必要です。

①楽天サービスを利用しないとSPUは上がらない

②ポイントに有効期限がある

③商品納品に時間がかかる(2~3日)

上記が気にならない方は積極的に利用しましょう。

私の住所付近に楽天ポイントが使えるオーケーストア(スーパーマーケット)やガソリンスタンドがあるため、ポイントを使いきれなかったことはありません(もちろん、無駄に出費を増やした訳ではありません)。

私は今でも楽天経済圏の住人です。

格安sim

節約に興味ある方は、格安simの存在を知っているかと思いますが、もし、あなたが大手キャリアであるドコモやAU, ソフトバンクユーザーであれば、一度格安simへの変更を検討してみましょう。

月8000円くらいかかっていたものが3000円程度に抑えられます。

MNP転出制度を利用すれば、電話番号をそのままで移行できます。

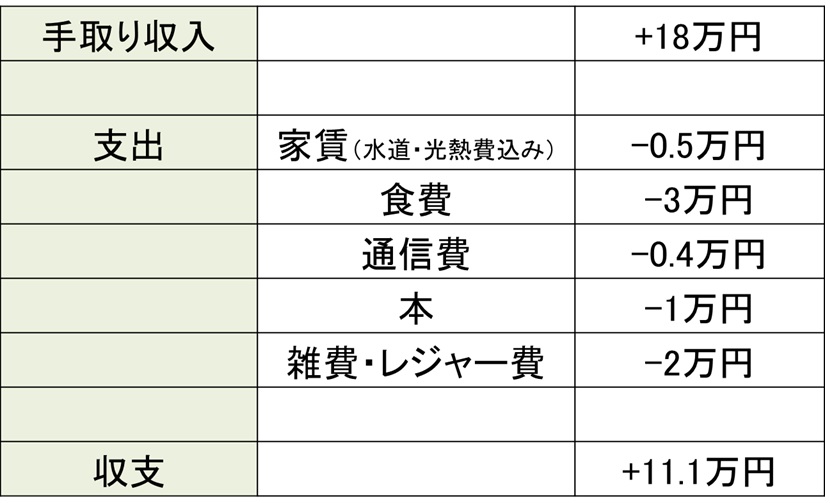

著者の就職時の家計公開

参考までに私が就職して間もないころの家計を公開します。

これが社会人一年目の私の家計です。

収入はそこまで多くありませんが、貯蓄率60%はかなり健闘していると思います。

中でも、光熱費込みで家賃を5000円に抑えられていたのが大きいです(だから貯められたのですが。。)。

これは、会社の寮に住んでいたからで、6畳一間で風呂・トイレ共用でしたが、慣れたら特に苦ではありませんでした。朝、夕の食事も1回400円くらいでしたので食費も3万円を超える月はなかったです。

結果、貯金を月11万円ペースで貯めていき、ボーナス手取り年70-80万円をそのまま貯めましたので、年200万円を貯めることができました。

今では、結婚し子どももいますので、住居費5000円とはいきませんが、ほとほどの家に住んで、生活費を上げないようにしてますので世帯全体で貯蓄率は50%以上を維持しています。

(結婚すると、生活のコスパが上がります。家族が3人になっても、家賃、食費などが3倍になる訳ではないです)

2.投資する

節約したお金は、少しづつでも投資に回していきましょう。

早く始めるほど複利効果が働いて資産が増えていきます。

例えば、月5万を定期預金の金利0.1%で10年積み立てた場合、資産は603万円になりますが、年率6%で運用できた場合、819万円にもなります。

ただし、投資にはリスクが付きもので、ギャンブルみたいなやり方をしてしまうと大きく資産を減らしてしまうことも普通に起こり得ます。

そこで、今回は投資初心者の方でもできる堅実な投資方法を2つご紹介します。

財形貯蓄

勤め先に財形貯蓄製造があるなら、一度は考慮したいのが財形貯蓄です。

財形貯蓄は給与天引きシステムが有名ですが、あなたの勤め先の方針によっては有能な投資先になり得ます。

会社によっては独自に「利子補給」を行っている場合があり、ノーリスクで定期預金を上回る利率が得られる場合があるからです。

実際に私の会社では財形貯蓄のひとつである「住宅財形」に年率3%の利子補給がありました。

トータル550万円に達するまで、3%の利回りが約束されており、当初は私も利用しました。

(ただ、次第に自分の投資スキルが上がっていき、年率3%よりも期待できるインデックス投資や個別株投資に次第に移行しましたが。。)

住宅財形の資金用途は住宅関連が基本ですが、他用途目的でも解約可能です。

注意点として、その場合は得られた利子に対して一定額の納税義務が発生します。

ただ、それを考慮しても2.5%を上回る利回りでしたので、定期預金などで運用するよりも遥かに高利回りです。

今の定期預金利率0.1%の25倍以上の効果ですね。

つみたてNISAとNISA

投資初心者の方に最もおすすめするのが「つみたてNISA」、「NISA」を使った投資です。

つみたてNISAなら年40万円、NISAなら年120万円まで投資銘柄からの得られる配当金や売却利益が非課税になります。

通常なら利益の20%が税金にもっていかれますが、それが0になるメリットはかなり大きいです。

では、つみたてNISA, NISAで一体どの銘柄を選べばよいのでしょうか。

初心者であれば、市場平均に連動するインデックス銘柄に投資するのが最もよいです。

インデックス投資を行う上での最低限の知識を学び、かつ5年以上の長期で運用することを前提にすれば、運用利率3~6%程度は再現性よく達成できるからです。

インデックス銘柄は市場平均に連動したファンドのこといい、日経平均やアメリカの平均株価などパッケージに連動するイメージですね。

世界経済がこれからも発展していくならば、インデックス銘柄に長期で投資すれば、かなりうまくいくでしょう。

おすすめのインデックス銘柄は別記事で解説してますので参考にしてください。

銘柄選びは運用実績とコストに着目することです。

まとめ

節約方法と投資方法について紹介しました。

節約に関しては小手先の節約術ではなく、効果的に財務状況を改善できるものをご紹介しました。

固定費削減などは、ご自身の状況により、必ずしもメスを入れられないかもしれません。

その場合は、変動費削減でもいいので是非、あなたのできることから始めましょう。

また、節約と同時に投資を行うことも重要です。

正しい知識を学んで行う投資は決して「あやしい」ものではなく、知的で健全な行為であり、あなたと家族を守る行動となります。

まずは、少しずつでもいいので学んでいきしょう。

本記事が少しでも読者の役に立てれば幸いです。