株と債券のちがいがよくわからない。

リスクヘッジのためにバランスよく持ったがよいと聞くけど本当?

とういうことは、株が下がったら債券が上がるのかな。

結局どれくらいの比率で持っていた方がいい?

そんな疑問に答えます。

目次

簡単に私の自己紹介をしますと、会社員をしながら株や上場投資信託、不動産投資を行い、本業を上回る収入を得ている兼業投資家です。

投資歴は約12年で、その間に上場投資信託、債券、株式、不動産投資など様々な金融投資を経験してきました。

その経験から実感した「株と債券のちがい」、そして私がなぜ「債券投資をおすすめしないか(債券比率0を推奨)」について説明していきます。

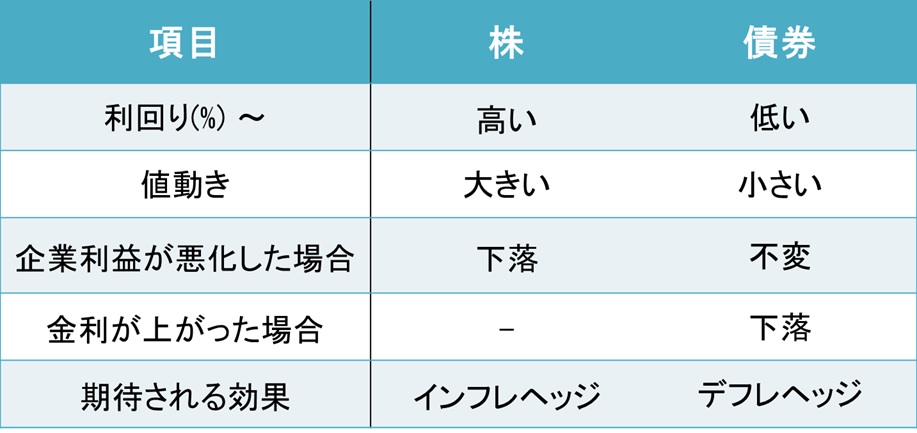

株と債券の仕組み

株

購入する持ち株数に応じて、企業の一部を所有すると見なせる有価証券。

ある企業の株を買うということは、その企業の株主(オーナー)になることを意味します。

商法上、株主の会社に対する権利は持ち株数に比例して平等に定められているため、会社の利益である配当金や内部留保(会社の資産)は、持ち株数に応じて株主に還元されます。

一般に、企業利益は長期的にはインフレ率に連動しやすいため、インフレに強い資産と見なせます。

債券

前もって決められた金額を貸し付けて、満期日に決められた利子をつけて元本を返してもらう権利(債権)を意味する有価証券。

貸し付ける相手が「国・地方団体・法人」などによって「国債、地方債、社債」などに分類されます。

貸し付け後の金利変動に関係なく、利子と満期日に返してもらう金額が決められているため、インフレ時は、債券価値が下落しやすく、インフレに弱い資産と見なせます。

株と債券のちがい

株と債券の比較を表に纏めました。

☑ 利回り

歴史的にみて株の方が利回りが高いです。

株は配当や内部留保が年々増加するのに対して、債券で受け取れる金額は固定されているからですね。

例えば、1928年からの64年間では株であるS&P500は55倍に上場したのに対して、債券であるアメリカの長期国債は16倍の上場に留まっています(出典:イボットソンSBBIイヤーブック 1993年版)。

☑ 値動き

一般的に株は債券に比べて値動き変動が大きい傾向にあります。(後述する株と債券の値動きグラフを参照ください)

☑ 企業収益が悪化した場合

保有している企業の業績が悪化した場合、一般的にその企業の株価は下落します。

一方で、国債などの債券は企業利益とは関係なく、価格はほとんど影響を受けません。

☑ 金利が上がった場合

金利が上がった場合、債券価格は下落します。

債券は将来貰える金額が固定されているため、金利が上がると相対的に価値が下がります。

一方で株の場合、一概には言えません。金利が上がると長期的には、企業利益の現在価値が下がるため株価下落要因になりますが、短期的には金利が上がっている場合は景気過熱気味を多く、株価が上昇する場合があるためです。

☑ 期待される効果

株はインフレヘッジ、債券はデフレヘッジといえます。株はインフレが進行しても、優良企業の企業サービスは価格に転嫁できるのでインフレを吸収して利益を上げていけるからです。

一方で、債券は受け取れる金額が固定されているため、インフレ時は不利です。

逆にデフレのようなモノよりもお金の価値が高まる状況では、債券は有利に働きます。

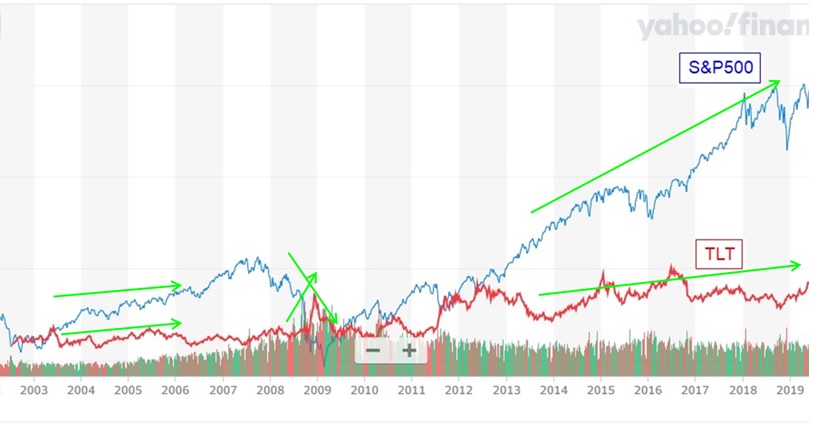

値動きの相関性

続いて株と債券の相関性についてみてみましょう。

一般に株と債券は逆相関の関係になりやすい(株が上がったときに下がる)といわれますが、どうでしょうか。

下図は2002年から2020年までの株(S&P500)と債券(アメリカ長期国債:TLT)の値動きをプロットしたものです。

「逆相関」と「相関」のポイントが混在している感じですね。

ただ、全体的にはどちらも右肩上がりなので、「相関」に近いように思います。

実際にこの18年間の相関係数を調べたところ、約0.70でした。

1に近いほど相関、−1に近いほど逆相関ですので、全体的には相関に近く、逆相関とはいえない結果です。

ただ、細かいところを見ると、リーマンショックのときとコロナショックのときでは、1年程度の短期では、確かに逆相関している時期があります(グラフ参照)

結論として以下のようになるかと思います。

株と債券は『長期的には相関しやすい』が、『短期的には逆相関になる場合がある』

これを考えると、リーマンショックやコロナショックが来ることが、わかっていれば、債券をポートフォリオに組み入れることで資産の変動を抑える一定の効果は期待できそうです。

株と債券のおすすめ保有割合

私が出した結論は「5年以上投資を継続する かつ、S&P500の期待利回りが債券利回り(金利)を上回ってる場合、債券比率は0がおすすめ」です。

今まで述べた債券の要点としては、

① 長期利回りは株に劣る

② 株と長期的には相関し、短期的には逆相関する傾向がある

③ ポートフォリオに組み入れることで、資産変動を抑える効果がある

でした。

この特徴を最大限に活かした戦略を考えましょう。

債券を組み入れることを考慮すべきときは?

☑5年以内に纏まった資金を引き出す場合

例えば、子どもの大学向け資金を株や上場投資信託の比率100%(債券比率0)で運用してきたとして、大学入学の直前にリーマンショックやコロナショックがきたら、資産が大きく目減りしてしまうかもしれません。

そういった資産取り崩し直前の段階では、債券を一定量組み入れるとよいです。

目安としては資産の取り崩しまで5年切った場合は、債券組み入れを考慮するとよいでしょう。

例えば株:債券=50:50といった具合です。

こうすれば、暴落が来たとしても、大きく下落せずに資産を取り崩せる可能性が高いです。

☑S&P500の期待利回りを債券利回りが上回っている場合

他にも債券を組み入れた方がよい場合があります。

S&P500の期待利回りを債券利回りが上回った場合です(債券利回りはアメリカ長期金利(30年)を参考にてください)。

現在のS&P500の期待利回りは6-8%ぐらいなのでアメリカ長期金利が8%程度を上回ったら、組み入れを考慮するに値します。

ちなみにアメリカ長期金利がS&P500を上回った例はあるものの、かなりレアケースです。

(現在は30年長期国債で1.4%程度。)

個人的には100年のうち10年くらいは起こりうるイメージですね。

上記以外は債券比率0にすべき理由

原則的には、長期運用前提ときは債券比率0をおすすめします。

その方が利回りがよいからです。

仮にリーマンショックやコロナショックのような暴落がきたとしても、5年保有しておけば元の水準に戻ることがわかります(S&P500とTLTのチャート参照)。

つまり、5年以上保有することを前提にすれば、債券を組み入れるメリットはありません。

それでも、債券を組み入れないと何となく怖いという方に下の図を示します。

これは、株と債券の比率を変えることによって、資産全体がどれくらいの確率で30年間持続するかを調査した研究結果です。

(出典:FIRE 最速で経済的自立を実現する方法)

研究によると、株:債券=100:0 から0:100のように債券比率を増やすにつれて存続確率が減少していることがわかります。

長期的には株の方が利回りが高いことに起因しているからです。

従って「何となく怖いから債券比率を上げよう」と考えている人は、将来自分が得られる長期的な利益を捨てている可能性が高いです。

債券を組み入れるべき2例を除いては、なるべく、株式や上場投資信託の比率を上げて変動を受け入れるように心がけましょう。

まとめ

「株と債券のちがい」、「債券を組み入れた方が良い場合」、「長期的には債券比率を0にすべき理由」をご紹介しました。

株と債券のぞれぞれのメリットと根拠を理解し、自分が納得できるポートフォリオを作り上げていってください。

本記事が少しでも参考になれば幸いです。